Desvendando os Mistérios da Tabela SAC e Price: Qual é a Melhor opção?

Se você está planejando obter um empréstimo ou financiamento, é essencial entender as diferentes opções de amortização disponíveis, como a Tabela SAC e a Tabela Price. Neste post, mergulhamos nas características de cada uma delas e analisamos suas vantagens e desvantagens.

Chagas Silva, CEA

6/15/20232 min read

Quando se dirigir a alguma instituição financeira para fazer um empréstimo ou financiamento, pode ser que se depare com a seguinte pergunta: você quer fazer por “tabela Price ou SAC?”. Pois bem, neste artigo tratamos dos principais aspectos relacionados ao funcionamento das tabelas price e SAC e a forma como elas impactam seu bolso. Antecipo que, em qualquer sistema de amortização, o valor da prestação mensal é igual a soma de amortização (valor que é abatido efetivamente na dívida) e juros (valor pago como aluguel pelo dinheiro que foi emprestado sempre calculado sobre o saldo devedor). Saldo devedor é o valor atualizado da sua dívida a cada dia.

SISTEMA PRICE OU TABELA PRICE

Primeiro vamos compreender que Price e SAC são conceitos originados na matemática financeira e se trata de sistemas de amortização. A tabela Price, como é conhecida, tem como principal característica a prestação “FIXA”. Assim sendo, quando é realizado um empréstimo ou financiamento com a utilização do sistema price, todas as parcelas terão o mesmo valor. Abrimos aqui um parêntese para falar sobre a possibilidade de haver índices de correção no contrato, como acontece por exemplo em contratos habitacionais IPCA, TR e Poupança (Vamos preparar outro artigo falando sobre índices de correção. Por enquanto, fiquemos com o conceito já apresentado). Então, em resumo, terá parcelas fixas e a amortização no início é bem baixa e os juros das primeiras parcelas é bem alto. Isso faz com que o tomador do crédito tenha a impressão de que pagou muitas prestações e a dívida não reduziu.

SISTEMA DE AMORTIZAÇÃO CONSTANTE OU TABELA SAC

O SAC, por sua vez, é o sistema de amortização constante. Utilizado principalmente em contratos de longo prazo, tem por característica principal a uma parcela constante de amortização (O valor mensal pago que efetivamente é abatido na dívida). Para chegar ao valor da amortização, basta dividir o valor da dívida pelo prazo. Por exemplo, se a dívida for de R$ 60.000,00 e o prazo for de 60 meses, então a amortização mensal será de R$ 1.000,00 (R$ 60.000,00/60 meses).

QUAL ESCOLHER?

Por ter amortização constante, a tabela SAC apresenta menor pagamento de juros em comparação com a tabela price. Entretanto, a prestação inicial no sistema de amortização constante é maior. Então, via de regra, a tabela SAC é melhor se quer pagar menos juros, mas a prestação precisa caber no seu orçamento pessoal/familiar. Caso a prestação inicial fique alta na tabela SAC, então a tabela price é o caminho.

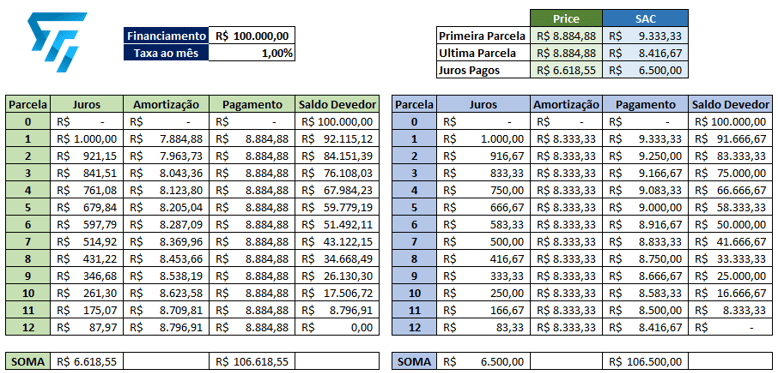

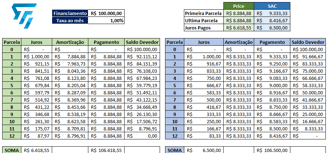

SIMULAÇÃO COM PRINCIPAIS INFORMAÇÕES NOS DOIS SISTEMAS

Exemplo para empréstimo/financiamento de R$ 100.000,00, 12 meses de prazo e taxa de 1,00%am:

© Todos os direitos reservados - 20.528.590/0001-37

About US

Nossos Conteúdos

Políticas e termos

Certificações

Trust Educação Financeira e Certificações

CNPJ: 20.528.590/0001-37

contato@trusteduca.com.br