Planejando seu futuro: entenda como funciona a previdência complementar

Leitura esclarecedora para aqueles que desejam compreender melhor a previdência complementar e como ela pode contribuir para a construção de um futuro financeiro sólido e estável.

FINANÇAS PESSOAISMERCADO FINANCEIRO

Chagas Silva, CEA

6/7/20233 min read

A previdência complementar é um sistema que permite às pessoas complementarem a aposentadoria recebida pelo sistema público, garantindo uma renda mais confortável e estável na fase da aposentadoria. Diferente do que ocorre com a Previdência Social, o regime adotado é o de capitalização que consiste em acúmulo de saldos de contribuição em uma conta de investimentos de caráter individual. Os planos de previdência complementar podem ser do tipo benefício definido (Escolhe quanto quer receber na aposentadoria) e contribuição definida (Escolhe com quanto quer contribuir). O mais comum é a contribuição definida.

Os planos podem ainda ser abertos (Acessíveis a qualquer pessoa) ou fechado (acessível a um grupo de pessoas específicas – Geralmente, empregados de uma mesma empresa).

TIPOS DE PLANO

Os planos de previdência mais comuns são VGBL (Vida Gerador de Benefício Livre) e PGBL (Plano Gerador de Benefício Livre). A principal diferença consiste na forma como o IR (Imposto de Renda) é cobrado. Nos planos VGBL, o IR incide somente sobre os rendimentos/ganhos que o contribuinte tiver obtido. O PGBL tem incidência de IR sobre todo o capital, tanto os valores pagos como contribuição quanto os rendimentos.

Assim sendo, os planos PGBL tem maior incidência de IR quando comparados com os VGBL.

Por outro lado, o PGBL permite dedução dos valores contribuídos até o limite de 12% da renda bruta tributável anual (Salários, aluguéis, comissões...). A abatimento é realizado na declaração de ajuste anual de IR. Os planos VGBL não dispõe desse benefício fiscal.

RENTABILIDADE, CUSTOS E DESPESAS

Planos de previdência privada abertos são oferecidos por seguradoras, através da utilização de Fundos de Investimento e possuem como principais custos a taxa de administração, taxa de carregamento e, em alguns casos, taxa de performance.

Fundos de previdência segue a mesma lógica dos fundos de investimento, então não importa o que te digam RENTABILIDADE PASSADA NÃO É GARANTIA DE RENTABILIDADE FUTURA.

ESTRATÉGIA DE INVESTIMENTOS

Os fundos de previdência permitem alteração da sua estratégia de investimento sem realização de resgates e, por consequência, sem cobrança de IR. Há possibilidade para todos os perfis desde fundos de Renda fixa, índices de preço, multimercado e renda variável.

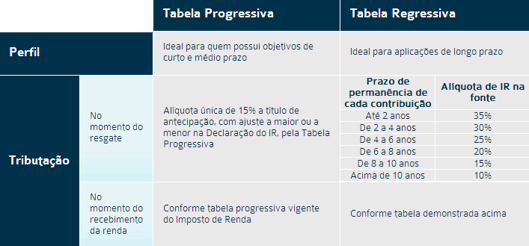

TRIBUTAÇÃO

Os planos de previdência permitem ao contribuinte optar entre dois modelos tributários. O primeiro é o PROGRESSIVO COMPENSÁVEL no qual, caso seja solicitado resgate, são recolhidos 15% de IR na fonte e as informações serão incluídas na sua declaração de IR do ano seguinte para que seja realizado o ajuste. O outro modelo é a chamada tabela REGRESSIVA DEFINITIVA que possui uma redução progressiva no IR que irá incidir sobre o resgate.

IMPORTANTE: O fato gerador da cobrança do IR é o RESGATE. Outras movimentações nos fundos de previdência não geram cobrança de IR. Nos fundos de previdência NÃO HÁ COME COTAS.

(Vide tabela)

CONTRIBUIÇÃO, RESGATE E PORTABILIDADE

As contribuições podem ser ajustadas (Para mais ou para menos) durante a vigência de um plano de previdência podendo haver suspensão ou cancelamento do plano a qualquer momento. Podem ser realizados pedidos de portabilidade e resgate parcial ou total em ambos os casos. Basta ficar atento somente aos prazos de 60 dias de carência para cada portabilidade ou resgate. Isso significa que, quando você realiza um resgate (independente do valor), ficará impedido de realizar um novo resgate antes de decorridos 60 dias. O mesmo se aplica para a portabilidade.

© Todos os direitos reservados - 20.528.590/0001-37

About US

Nossos Conteúdos

Políticas e termos

Certificações

Trust Educação Financeira e Certificações

CNPJ: 20.528.590/0001-37

contato@trusteduca.com.br